不景気だとか年金問題のニュースをみたり、子供の入園・入学などがあるたびに、「今の貯蓄で大丈夫なのかな?」と思う人も多いのではないでしょうか。

かくいう私も度々不安になって、家計簿と計算機を用意して生活費や老後資金を計算していますが、何年も先の生活費の事は正直よく分かりません。

そんな中、ちょうど先日「ネットで手軽にシミュレーションできるよ」と聞いたので、試しにやってみる事にしました。

すると、思ったよりめちゃくちゃ簡単だったので、今回はネットでできる無料の(ここ大事!)「ライフプランシミュレーション」を紹介したいと思います。

ライフプランシミュレーションって?

「ライフプランシミュレーション」は、名前の通り人生設計を擬似的に考える事です。

分かりやすく言うと、「現在の仕事や貯蓄からの生涯収入」に対して、「普段の生活費やこれからかかる子供の学費などの支出」に無理がないかを調べる事ですね。

ライフプランは定期的な見直しが必要

ライフプランシミュレーション自体は、「結婚後に住む家を考える時」や「子供が産まれた時に保険を見直したり」で、ファイナンシャルプランナーや保険の営業さんと一緒に考えた事がある人も多いのではないでしょうか。

そして、その時に長い時間かけて考えるので、大変なイメージも強く、また考えるのは面倒くさいという人がほとんどだと思います。

思い出してみると私の保険の契約時も、いろいろ調べながら話を聞いていると、休みが半日つぶれた記憶があります。

ただ、そんなライフプランの見直しも定期的に必要だったりします。

考えてみれば当然ですが、転職をしたり、税金が上がったりと、昔は予定していなかった事が起こると、ライフプランもその度に考え直さないと少しずつ実際とのズレが出てきます。

そこで使ってみて便利だったのが、ネットで出来る無料のシミュレーションです。

ネットだと無料でシミュレーションできる

正直、私も知り合いに教えてもらうまでは、ネットでシミュレーションするという発想はありませんでした。

ただ、ライフプランシミュレーションで検索してみると、結構いろんな企業がシミュレーターを提供していたので、割と一般的なのかも知れないです。

実際に試してみて、ほとんどのサービスで共通しているのは、

- 無料で出来る

- 登録の必要なし

- 個人情報(名前とか住所)の記入もほとんどなし

- 数分で完了する

という所でした。

どこのシミュレーターを使っても「思ったより手軽に出来た」という印象です。

大体がこんな感じで必要項目に入力するだけなので楽です。

オススメのシミュレーターは「松井証券FP」

いくつか試してみて感じたのは、入力が少ない方が楽は楽ですが、「生活費」の項目が無かったり、ローンの返済額・残年数がないシミュレーターは精度が低い気がしました。

例えば、食費などを含めた生活費が、「5万」・「10万」・「15万」とそれぞれの家庭があったとすると、当然結果も全く変わってきます。

どうせだったら、やはり精度の高そうな情報が欲しいですよね。

そんな中、個人的に良かったのは、松井証券の「松井証券FP〜将来シミュレーター〜」と、リクルートの「iction!みらい家計シミュレーション」です。

特に「松井証券FP」の方だと、簡易なシミュレーションに、「旅行」や「介護」など人によって変わってくる項目を、後で付け加えてシミュレーション出来るところが分かりやすくて良かったです。

私的年金の制度の「iDeCo」

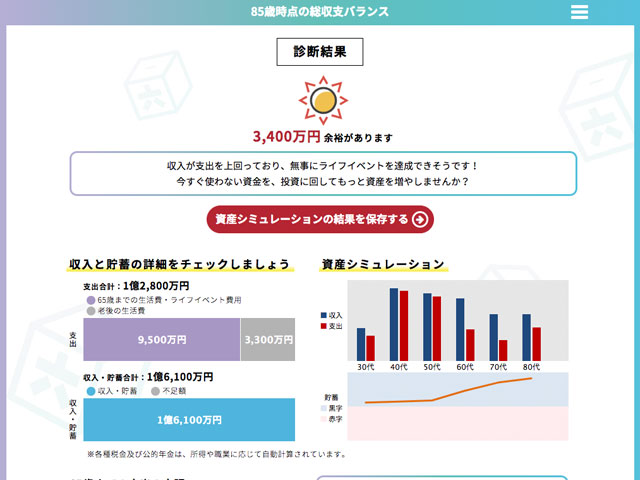

色々とシミュレーションしていくと、一番気になってくるのが老後の資金になります。

私の場合は、今のままいくと上手くいくと、老後資金も結構残るという結果でしたが、それでもやっぱり不安です。

実際、「年金がどうなるか分からない」とはよく言われていますし、ある程度は自分達でも対策を立てておくべきかと思います。

と言いながらも、結局なにもしてなかったのですが、今回シミュレーションしていく中で見つけた、私的年金制度の「iDeCo![]()

![]() 」が気になって調べてみました。

」が気になって調べてみました。

「iDeCo」の仕組み

「個人での年金」という話は聞いた事がありましたが、今までは調べるところまでいっていませんでした。

ただ、今の仕事の将来に不安を覚えたり、子供が大きくなってきたりしてくると、真剣に考える必要がでてきますね。

私も今まではスルーしていたのですが、ついつい詳しくみてしまいました。

「iDeCo」の制度は、もちろん任意での加入で、掛金や運用方法なども自分で決めるので、まさに自分で考える年金といった形になります。

ちなみに、60歳までは引き出す事が原則できないので、あくまで60歳以降の老後資金として考える必要があります。

老後を考えると、「途中で引き出したくなる」という方にこそ、効果的な仕組みかも知れませんね。

節税対策にも!

掛金については、全額所得控除の対象となってくるので、所得税と住民税の節税にもなります。

また、その他にも年金として受け取る時は「公的年金等控除」、一時金の場合は「退職所得控除」というように税制優遇があります。

受給するまでも、受給し始めても節税になるのでお得です。

国民年金と合わせて、老後の資産として蓄えていくと、少し不安も軽くなりますね。

どの金融機関を選ぶと良い?

「iDeCo」は各金融機関で取り扱っていますが、初心者(私もです)にオススメは松井証券かと思います。

なぜかと言うと、ポイントは2つ。

- 手数料が最安値

- 商品数(投資信託)が普通

「手数料が安い」というのは、言うまでもなく良い部分ですよね。

商品数については、色々と運用を考えていく人の場合は多く選べた方が良いとは思います。

ただ、「良さそうだからとりあえずやってみよう」という場合(私です)は、選べる商品が少なすぎるのも困りますが、多すぎるとどれを選んで良いかが正直よく分かりません。

ネットで調べるとある程度絞れるとは思いますが、初めから厳選されている方が楽だと思ってしまったり…。

投資信託の数は、多い所で35ぐらい、少ない所で3ぐらいですが、松井証券は12種類になるので、ちょっと調べるぐらいの人にはちょうど良い数になります。

実際にどんなものかは、松井証券のサイトで確認してみてください。

![]()

![]()

ライフプランシミュレーションで分かる事

ライフプランシミュレーションをやってみて思う事は、出た結果がどうかよりも、どの年齢の時にどのぐらいのお金が必要になるかを知る事が大事だということです。

結果自体は、あくまで現時点でのシミュレーション結果であって、良くも悪くも人生は何が起こるか分かりません。

ゆとりがあったとしても、それを維持する事やさらに良くする事を考えたり、ゆとりが無かったとしたら、如何にゆとりを持つかを考える事で、今後の生活が変わってくると感じます。

シミュレーションは、数分で試す事ができるので、お時間があれば是非試して見てください。

上手く活用して、しっかり計画を立てていきましょう。

![]()

![]()